无缝钢管

全国建筑钢材2020上半年回顾与下半年价格展望 来源:我的钢铁网 作者: 万超

一、2020年建筑钢材行情上半年回顾

1、上半年建筑钢材价格先抑后扬

图1、Myspic螺纹钢绝对价格指数

数据来源:钢联数据

2019年尾至2020年初,由于11月份补涨后冬储性价比低,在情绪的作用下,价格出现大幅调整,截止1月22日,Mysteel螺纹钢价格指数回落至3820,较高点下跌378。市场对此价位认可度较高,冬储情绪回暖。

意料之外的是,年后出现公共卫生事件,经济活动暂停,下游企业推迟复工,国内建筑钢材价格受此影响出现大幅下跌,创下“疫情底”,截止3月10日,Mysteel螺纹钢价格指数3575。

令人振奋的是,牺牲经济的做法效果显著,在公共卫生时间得以有效控制后,下游企业率先复产,需求快速恢复,市场开始恢复活力,供需错配行情下,价格一路反弹,截止6月4日,Mysteel螺纹钢价格指数涨至3849,收复节后跌幅。

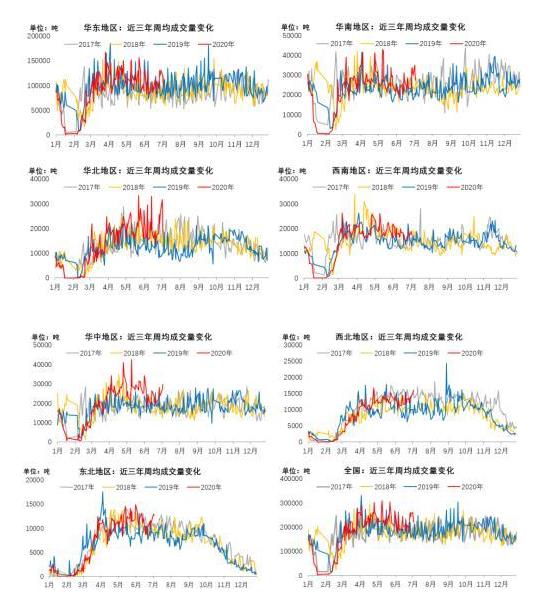

2、上半年需求集中爆发,日均水平不高

图2、全国七大区域成交量表现

数据来源:钢联数据

得益于国内疫情控制效果显著,国内下游需求三月份开始迅速恢复。分区域来看,华东地区需求快速复苏,单日成交量峰值出现在3月底;华南地区需求快速恢复,单日成交峰值出现在4月初;华北地区需求延后,但爆发力惊人,成交峰值出现在5月下旬;西南地区快速复苏,平滑期无较大波动,较去年同期偏好;

图3、2020年与2019年日均成交量水平对比

数据来源:钢联数据

从数据上看,得益于雄安新区的大力建设,2020年北方大区日均成交量水平高于2019年上半年和2019年全年;南方大区则是受到华中地区需求在疫情结束后爆发的提振,日均成交量水平高于2019年上半年和2019年全年;反观华东地区,需求表现不及预期。全国来看,上半年日均成交量水平高于2019年上半年,但低于2019年全年日均成交量水平。表明需求在3-5月份集中爆发,需求力度分化,整体需求水平不高。

3、上半年产量创下历史新高

图4、2020年上半年产量情况

数据来源:钢联数据

建筑钢材生产企业大批量复工复产的时间最早出现在3月份,由华东率先展开,华南随后,其他区域在3月下旬开始逐步展开。2019年的螺纹钢周产量高点为382.21万吨,时间是6月14日,2020年的螺纹钢周产量高点为402.15万吨,时间是7月15日,这和延后一个月复工复产的时间吻合。不过,相比于需求,产量的复苏速率缓,复苏时间晚,这也是造成3-5月份供需错配的根本原因。

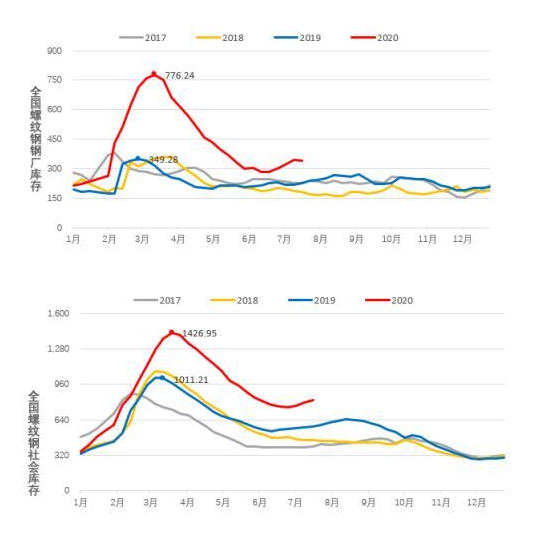

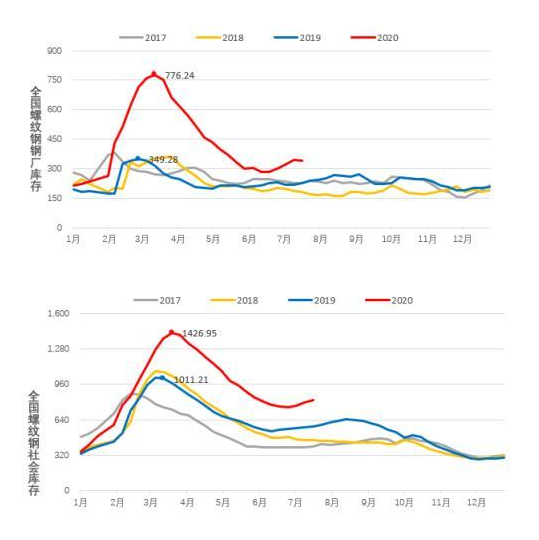

4、上半年建筑钢材库存快速去化

图5、全国螺纹钢库存变化

数据来源:钢联数据

尽管春节后的库存令大家“恐慌”,但在国家强有力的刺激经济政策支撑下,在产业链各个环节企业的共同努力下,市场扛过了最艰难的时期。供需错配引发钢厂和社会库存自3月中旬开始全面快速的去库,这一现象一直持续到6月下旬。进入淡季后,长江以南进入梅雨季节,需求下滑,打破原有的供需平衡,去库周期以钢厂库存率先出现拐点而宣告结束。

二、现阶段市场基本面情况

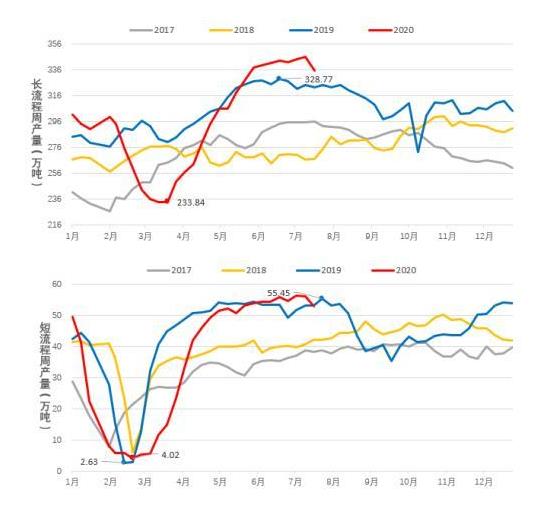

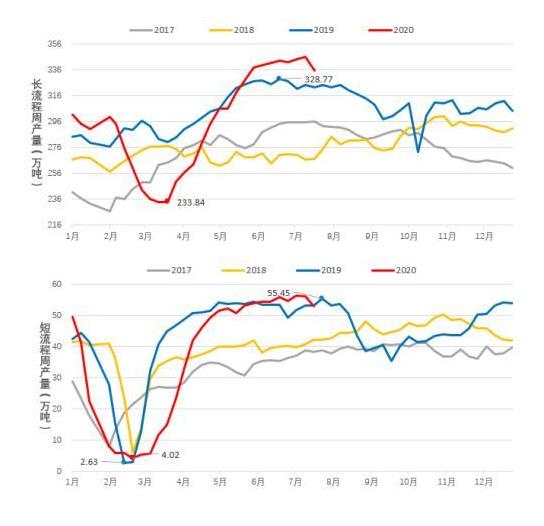

1、长短流程建筑钢材产量表现分化

图6、建筑钢材生产企业长短流程产量情况

短流程建筑钢材生产企业虽然复工较早,起初产量增速也较快,但临近去年同期高点时,增长乏力。长流程建筑钢材生产企业复工时间虽相对短流程稍有延后,但产量出现高点的时间相对短流程延后,且高点更高。

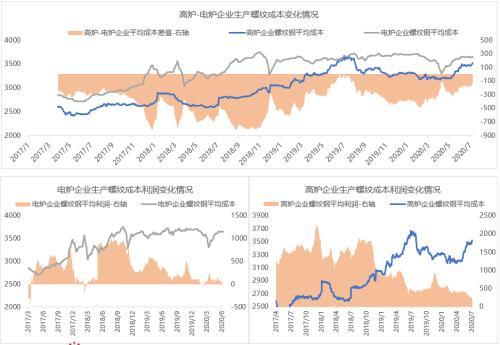

2、废钢、钢坯与螺纹钢价差同比收窄,利润明显收缩

图7、废钢、钢坯与螺纹钢价差关系

图8、高炉、电炉企业螺纹钢生产成本情况

以上海螺纹钢为参照系,上半年螺废差长期保持1000-1200元/吨,多数国内电弧炉企业无法稳定达产。由于高炉产量的升高,外卖钢坯量降低,江苏钢坯价格居高位,螺纹与钢坯的价差长期保持在200-300元/吨,多数调坯轧材企业无法稳定达产。回顾高炉、电炉企业螺纹钢生产利润,其中高炉利润在200元/吨左右,电炉利润不足100元/吨。

3、三季度基本面预测

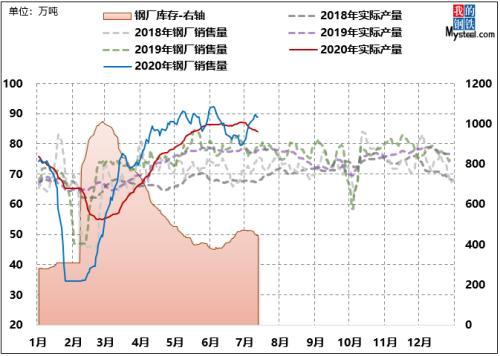

图9、钢厂产销情况

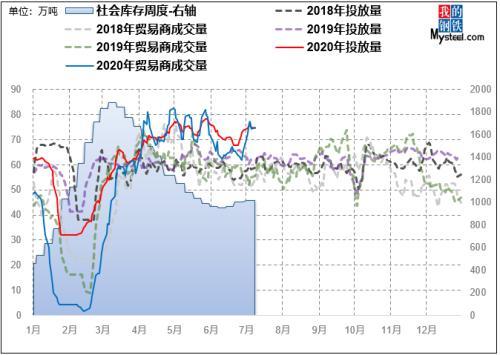

图10、市场投放量与成交量情况

钢厂端:钢厂订单受到需求快速恢复且集中释放的拉动,上半年快速回归至高位,供需错配严重。5月初到6月初,由于市场库存去化效果显著,开始出现主动补库情绪,钢厂订单达到上半年峰值。而后,受南方地区暴雨影响,库存出现拐点,市场也由主动补库转为被动补库。现阶段正处于被动补库的周期,订单小高峰有望在近期形成,而产量趋势性下降可能性不大,预计7-8月份,钢厂产销端将逐步进入纠缠态势。

市场端:受钢厂产量高位影响,市场投放量长时间处于高位,5月份之前,需求爆发力好,持续性强,而后在需求疲软期,开始累库,现供需已进入纠缠期。现阶段,梅雨季节仍未过去,北方也未再有前期的爆发力,预计供需基本面将由纠缠态转为供过于求,库存累积仍将持续一段时间。

4、国内建筑钢材三季度价格预测

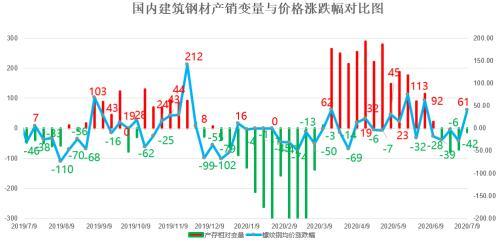

图11、产销变量与价格涨跌幅对比

从图内趋势来看,价格受大环境影响,短期有超涨的可能性。上半年需求集中释放创下的高点恐怕在淡季难以出现,即使出现,也难有持续性,供需纠缠态势可预期,从基本面来看,无法对大涨大跌行情形成有效支撑。在南方需求受梅雨季节影响,北方需求无明显爆发力的前提下,叠加高产量背景,市场主动防风险意愿强,价格时间换空间概率较大,有向下调整的可能性。

三、2020年下半年国内建筑钢材走势预测

1、预计下半年建筑钢材产量或将高位回落

上半年受到需求带动,产能利用率大幅提升,产量创下新高,而且再增长的空间有限。外卖钢坯资源减少,废钢资源紧俏的背景之下,电弧炉及调坯轧材企业建筑钢材产量无法稳定释放。而且淡季需求无法覆盖高位波动的产量。

新增产能产线情况:1-7月初,已投产7条棒材830万吨,年化产能增量457.5万吨;8-12月,计划8条棒材830万吨,年化产能增量144.2万吨.线材新增:1-7月初,已投产3条棒材200万吨,年化产能增量103.3万吨;8-12月,计划6条棒材520万吨,年化产能增量56.7万吨.

预计下半年产量将高位回落,波动区间高于去年。

2、预计下半年需求将好于上半年,但月均水平不高

受公共卫生时间影响,一季度GDP转负,在国家出台强有力的救市政策后,二季度GDP回归至3.2%,明显好于预期。而“六保”、“六稳”的贯彻实施,基础设施建设力度的加大以及政府对房地产开工的关注都将带动下半年需求继续好转。不过,考虑到上半年需求集中在3-5月份释放,而下半年需求平铺在6个月份,月均水平将不高且难以复制前期的高位态势。预计下半年需求总量好于上半年,淡旺季特征明显,全年需求同比微增。

3、预计下半年建筑钢材价格节奏变化较快,常态震荡区间收窄

年初库存高企虽然没有导致价格的崩盘,但对价格高度形成明显的抑制作用。今年库存水平显著高于去年,而且去库存周期暂时告一段落,后期库存对价格高度的抑制作用仍将存在。另一方面,国内建筑钢材生产企业成本偏高,利润水平低,对价格低点起到支撑作用,且前低是“疫情底”。故预计下半年建筑钢材价格以常态震荡区间收窄,旺季反弹可期但高度受限的弱势调整运行为主。

上一篇:无缝钢管厂家现货销售 天津仓库